INDEX

Ⅰ.はじめに

医療法人のM&Aスキームでは、一般的に対象医療法人の経営状況を詳細に調査する買収監査(デューデリジェンス、DDと呼ばれる。以降「DD」)を行います。

※医療法人のM&Aについては以下をご参照くださいませ。

GCコラム「今更聞けない医療機関M&Aの基礎(法人譲渡編)」

DDは医療法人のM&Aにおいて非常に重要なプロセスですが、その内容や方法は一般的にはあまり知られていません。本コラムでは医療法人のDDについて基本的な知識と財務DD・税務DDの実践的な留意点を紹介させていただきます。当グループ内の専門家にインタビューを行い、実際のDDについても伺いましたので、ぜひご参考ください。

Ⅱ. DDの内容とその種類

はじめに、DDの基礎的な内容を解説いたします。

⑴DDとは

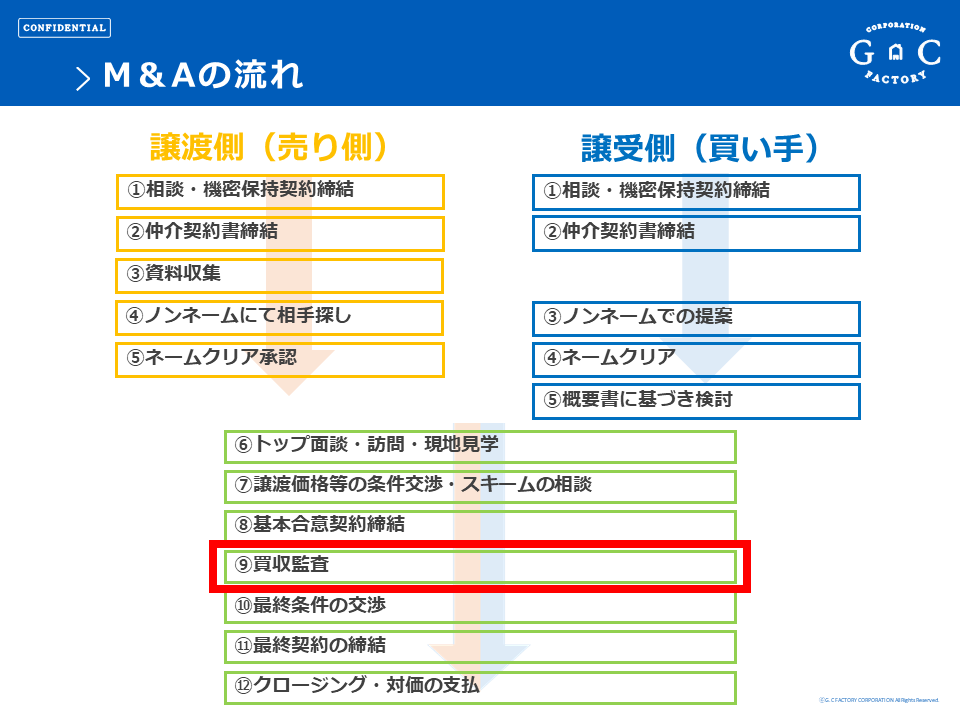

M&A時に譲渡対象の医療法人(病院・クリニックなど)の実態・リスクを詳細に調査することです。一般的に基本合意書(譲渡条件・スケジュール等について譲渡側譲受側の双方が同意した旨)の締結後、最終譲渡契約の締結前に行います。

出典:弊社のM&A説明資料

⑵DDの種類

DDには様々な種類があります。 DDを実施するためには専門知識を要するため、各分野の専門家が実施することが多いです。

①財務DD

医療法人の財務状態・正常収益力・時価純資産の調査。

➁税務DD

医療法人が適切な税金を支払っているか、税務リスクがないかを調査。

③法務DD

医療関連法規や医療法人法など、医療法人が遵守すべき法律や規制についての問題の有無、詳細を調査。

④事業DD

患者の要望や近隣クリニックの状況、医療サービスの品質など、クリニックの事業としての成長可能性を評価。

⑤人事/労務DD

就業規則、給与規定、退職金規定など人事や労務に関する制度の整備状況や実態の調査。

⑥不動産DD

不動産の価値や施設の状態(老朽化)、建物基準法の条件を満たしているかなどを調査。

また、ITDDでは電子カルテシステム等の情報システム面での適切性、知的財産DDでは治療法などの特許状況、環境DDでは医療廃棄物処理等への対応について調査します。

上記に示したようにDDの種類は非常に多いですが、医療法人M&AのDDにおいては主に「財務DD」「税務DD」「法務DD」「事業DD」を行うことが一般的です。

今回はその中でも財務DDと税務DDに焦点をあてて解説いたします。

⑶財務DDとは

対象医療法人の財務諸表やその他の財務・会計に関する情報が適正なものか調査することです。具体的には以下の項目を評価します。

財務的な状況:損益計算書、貸借対照表

収益性:正常収益力の分析

資本構造:資本の構成、借入状況などの確認

資産評価:有形固定資産(内装、医療機器など)や無形固定資産(ソフトウェアなど)の価値を評価

⑷税務DDとは

対象医療法人が納税を適切に行っているか、税務上のリスクがないか調査することです。具体的には以下の項目を評価します。

納税状況:過去の税金の支払い履歴、未払税金、支払いの遅延などがないか確認

税務リスク:税務調査、未来の潜在的な税務リスクを評価

税務戦略:(合併や欠損金の引継ぎ目的のM&Aの場合)税務計画や節税対策が適切に実施されるか確認

Ⅲ. 実施方法と留意点(グループ内専門家インタビュー)

今回は弊社グループ法人でDD業務に従事している税理士の奈須と公認会計士準会員の横田にインタビューをさせていただきました。

《インタビュー内容》

⑴DDの目的

—— 本日はよろしくお願いいたします。はじめにDDの目的とDD時に心掛けていることを教えてください。

奈須:

DDの一番の目的は企業調査です。投資対象の法人がどういう法人で、またどのようなリスクを持った法人なのかを一般的に公表されているデータでは分からない部分を調査し確認することが目的ですね。

数字面でいうと「出てない数字を探す」「整合性のチェック」などはありますが、それは単純なチェックなので、一番重要なことはその法人の本来の価値はどれくらいなのか、見えていないリスクをいかに導き出せるかということに留意しています。

横田:

DDは投資の意思決定に資する情報を与えることが最終目的なので、ただ「この数字はこうでした」とか事実を伝えるだけではなくて、その方(買い手からご依頼いただいた場合、その依頼者)が実際に承継されたときのイメージを持っていただきやすいように、引き継いだらこういう費用が発生しそう・発生しなさそうだとか含めて確認すること、承継後にトラブルになりやすいポイントは把握しているので、承継後トラブルにならないように情報提供することを心掛けています。

—— 財務DDの目的を教えてください。

奈須:

財務DDは数字面。一般的に実態純資産の確認と正常収益力の算出が一番の目的です。

—— 実態純資産と正常収益力とは何ですか?

奈須:

決算報告書(貸借対照表・損益計算書)は一般的には法人の1年間の結果(営業活動により最終的に残ったお金、まだ回収していないお金、所有している不動産など)を表すものです。

その決算報告書は一般的には会計のルールに則って計算されるため、実際に貸借対照表に載るもの・載らないものがあります。そういったものを調査して、実態として「今現金化したらいくらになるのか」と価値を算出したものが実態純資産になります。

一般的には簿外資産や簿外負債といわれるものを確認する感じですね。

—— 退職金とかも簿外負債に入りますか?

奈須:

そうですね。まだ発生はしていないけれど、今従業員が辞めた場合退職金がどれくらいかかるかを算出します。

その他、よく論点になるのは法人名義の生命保険です。法人名義の生命保険には、多くの医療法人が加入している半分損金・半分資産計上といった処理の保険がありますが、そのような生命保険は決算報告書には支払った金額の半額しか計上されていないことになります。

実際の金額が会計上のルールに従って処理されたものになっていて、実際に現金化をすると金額が高かったり、低かったりするため、そういったものの企業調査をしてその法人の実態純資産を出すのが財務DDの目的の一つ目ですね。

—— 正常収益力もお願いいたします。

奈須:

正常収益力は、直近3年間で対象となる法人が毎年どれだけ売上と利益を出しているかを損益計算書から確認し、外部環境によって大きく変動した場合にそれが本来の業務により生み出されたものなのか、突発的なものなのか、非経常的なものを除外して算出します。

例えば新型コロナウイルスの影響で設備投資が必要になった場合や利益が減少した場合は、それらの変動要因を加味して加算したり除外したりしています。本来は毎年1,000万円近くの利益が出ているのに、たまたまその1年だけ利益が300万円になっている。このような時は突発的な外部環境の影響が無いかを確認し、それが今後発生し続けるのか、それとも発生しないのかを確認します。

他にも役員報酬は役員の匙加減で決まるものですので、それによって利益が大きく変動するため、そういったものも除外しています。また、役員が個人的に使っている経費や本来営業活動に不要な経費などを除外するのも重要な項目です。

横田:

正常収益力の分析でキャッシュフローベースの収益力がわかるため、DDをすることで今後の役員報酬の上限や借入の返済額などの情報を提供できるというメリットがあります。

—— コロナ渦で正常ではないことも多い中でどのように「これは非経常的」と判断しているのでしょうか。

奈須:

新型コロナウイルスの影響は2パターンあると考えています。一つは、コロナの影響を受けてその企業のブランド力が落ちてしまったことが今の正常になっているところ。もう一つはコロナの影響を受けたがその影響が一時的であって、その後通常通りに戻るところです。

そのため、外部環境やその業種の将来性を見ておく必要があります。コロナの影響を受けたけれども1年後からは正常運転に戻るだろうと見込みをつけた場合には3年間でコロナの影響を受けた売上と経費は除外しています。

コロナも含め「なにか要因があって発生したもの(例えば20年に1度の修繕を行った場合)」は毎年発生するものではないため除外することで価値判断がしやすくなります。

横田:

コロナの影響を受けて「1,000万円分マスクを買いました。」「補助金1,000万円もらいました。」とかは適正な収益力を分析する上では除外することが多いです。また、正常収益を出す際には除外する部分を分けておき、「コロナの分だとこれくらいでした」と情報提供することも大切です。除外した部分の情報と除外した結果をお伝えした上で価値算定上考慮するかどうかはその後の価値算定の話になるので、DDのタイミングでは情報提供することが大事だと思います。

—— ありがとうございます。次に税務DDの目的を教えてください。

奈須:

税務DDは投資対象(M&A対象)を取り巻く税法を全て調査します。法人の場合は法人税、消費税、源泉所得税あたりです。

具体的には、必ず作成されている申告書類ですね。各税目の申告書や納付書、法定調書、年末調整の処理など全て確認します。

法人に限ってですが、M&Aをする場合は基本的にその法人の過去の税務リスクも引き継ぐことになります。M&Aによって法人を解散するわけではないからですね。

例えば、過去の申告で架空経費や架空の売上を上げるなど、重大な過失があった場合はそのリスクも全て引き継ぎます。実際は契約書によって買い手側に責任がないように担保しますが、その法人自体にはペナルティが科されるため、税法上の違反をしてないかどうか重要な項目として調査を行います。

⑵監査とDDの違い

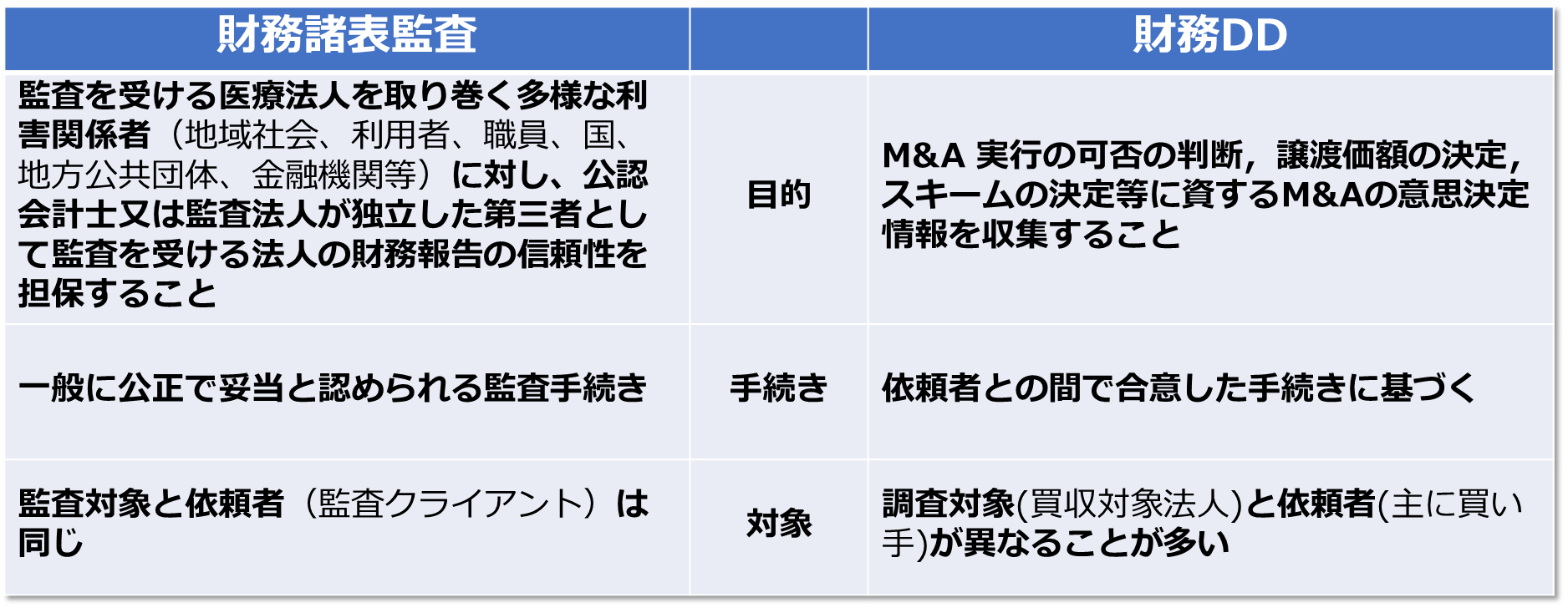

—— 財務諸表監査と財務デューデリジェンスの違いを教えてください。

横田:

財務諸表監査は医療法人が会計基準に則って公正かつ正確に財務情報が報告されているかを確認するための行為であり、一方で財務デューデリジェンスは財務状況を深く掘り下げることで、M&Aの意思決定に有用な情報を幅広く提供するための行為です。

そのため作業は類似しているかもしれませんが、目的が異なります。

⑶DDの費用/期間

—— DD時にかかる一般的な費用や期間を教えてください。

奈須:

調査の対象となっている法人の規模にもよりますが、一般的には50万円から300万円くらいです。

横田:

一般的に50万円の場合は、通常3年間分で調査するところを1年間分の資料で、現地訪問を行わない簡易的な調査を行っております。

医療機関に特化してDDを行っており、医療機関DDで重点を置くべきポイントを把握しているので、そのリスクに重点を置いて資料依頼して、ヒアリング時に気になる点を細かく聞いて網羅性を担保する感じですね。この場合は期間が1ヶ月くらいですね。

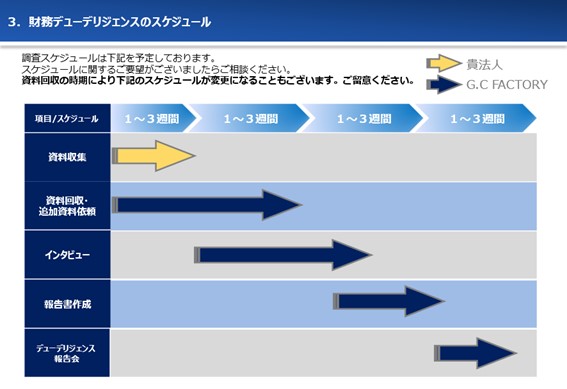

出典:弊グループの財務DD前説明資料

⑷DDの実際の流れ

—— DDの実際のスケジュールを教えてください。

横田:

一般的には下記流れのことが多いです。

①調査依頼<依頼者>

依頼いただき初期ヒアリングの段階で、DD内容を確認します。

・DDはどういうものかの認識のすり合わせ

・今回のDDの目的

・予算感

・調査の基準(1円単位、リスク部分のみ)

・調査してほしい内容

(例1)不動産売買有の場合:鑑定をどう入れるか

(例2)現物支給:支給方法

②必要資料の一覧を送る<DD担当>

現地調査までに送っていただきたい資料と現地調査日にその場に欲しい資料を分け優先度をつけることを心掛けています。

③資料準備期間<調査対象>

一般的には資料を1週間で送っていただき、残りは現地で確認することが多いです。

④事前資料回収<DD担当>

事前に資料を確認し、ヒアリング内容や現地調査時にもらった方がよい資料をリストアップします。

⑤分析<DD担当>

事前に仕訳データを全て確認し、各勘定科目の金額と実態の金額との乖離理由を確認します。

(例1)建物(資産):償却額を再計算

(例2) 預金(資産):通帳の金額と差がない場合

(例3)未払給与(負債):給与の締日と基準日の差から生じる給与の未払い額を算定

(例4) 退職給付引当金(負債):退職金規定に照らして、基準日時点で全員辞めた場合の金額を算出する。

※乖離理由が一般的ではない場合はリスクがある。

⑥現地調査+ヒアリング<調査対象,DD担当>

依頼した資料の現物をチェックし、事前の分析や回収した資料を踏まえてヒアリングします。

(例)不一致理由の確認:実態純資産と正常収益力の算出に必要な情報や承継後に発生しない可能性が高い収益・費用項目を確認

⑦報告<DD担当>

調査結果の報告をします。「承継まで」「承継のタイミング」「承継後」に生じうるリスクを説明します。

⑸医療機器や設備の評価

—— 医療機器や内装設備の評価はどう評価しているのでしょうか。

奈須:

一般的には会計上の期末帳簿価額を使うことが多いですね。ただし、過去に償却してない場合や過大に償却していることがあるので、その場合は、それらを計算し直した期末簿価を基準にします。

⑹DD時におけるトラブルや危なかった事例

—— 奈須さんと横田さんが実際にあったDD時のトラブルなどあれば教えてください。

<①事前のすり合わせ>

奈須:

事前のすり合わせで、どういった目的でDDを実施するかが売り手側に伝わっておらず、当日に売り手側から敵対視されてしまったことがあるので、事前のすり合わせは大事だと思います。

—— 「DDは敵対的なもの」「間違い探しをするもの」と誤認識されることが多いということを本に書いてあることがありますが、実際はどうなのでしょうか。

奈須:

そうですね。確かにそういったケースも実際に起こったりします。M&A(DD)に対する理解が低かったりすると、「DDによって値下げ交渉をする」、「間違いを指摘することによって企業価値を実際よりも低く見積もる」、そういう印象を持たれる方もいらっしゃいます。事前の説明が行わない中でDDを実施し、開示請求をした資料の一部が開示されないといったケースもございました。

税務DDの結果、過去の申告内容の誤りが判明した場合は税務リスクとして報告を行いますが、それだけが財務DD・税務DDの本質ではありません。どういった目的でDDを行うかを売り手側にも説明した上で実施することが重要となります。

また、買い手側にも「過去の申告内容は間違いありませんでした」という回答だけでは企業調査報告になっておらず、本来聞くべき項目や依頼主(買い手側)が求めるものを聞かずに調査完了まで進んでしまった場合、それが後々最終契約時点でトラブルになる可能性もあります。

売り手側・買い手側、どちらに対しても実施の目的、調査の内容、重点的に確認したい部分など、事前に十分なすり合わせを行った上で企業調査を行うことが望ましいです。

横田:

色々なDDがあるなかで、財務・税務DDではどこまで確認できるかを事前にお伝えしていないと、数字面はすべて調査対象という誤解で、事業DDの領域を本当は知りたかったとがっかりされる場合もあります。そのため、どういう部分を知りたいかを事前に確認してそれが財務DDの調査で情報提供できるかどうかを明確に伝える必要があります。

—— 最初のすり合わせがうまくいってないことが多いんですね。

横田:

そうですね。他には役員借入金などがある場合、精算対象の洗い出しの段階で問題が起こることもあります。

譲渡するタイミングで役員の借入があった際に精算の取り扱いを決めておかなければいけないのにできておらず、後々そのお金どうするんだみたいなことはあると思います。

<②算出ミス>

奈須:

正常収益力の算出ミスも起こり得ると考えています。

投資するか否かの判断材料として算出した正常収益力の算出が誤っていて、その報告をもとに投資をした結果、買い手側が大きな損害を被るケースもあると思います。DDを実施する際には勝手な判断は行わず、売り手側・買い手側への綿密なヒアリングに基づき正常収益力を算出する必要がございます。

⑺売り手側・買い手側がDD時に気を付けた方がよいこと

—— 以上を踏まえて、DDをする際の留意点を教えてください。

奈須:

お互い円滑に承継を進めるために、売り手側はDDの調査には最大限協力していただいた方が良いと考えます。これは知られたくない、これは見られたくない、そのような要素は後々トラブルの元となります。買い手側には、マイナス要素も含んだ上でその法人の価値を検討していただき、お互いが納得した上で最終合意を迎えることが一番の理想です。

また、買い手としては、過度な価格交渉の為にDDを行うことはおススメしません。もちろん調査によって判明した簿外債務により、譲渡価格が変動することはございます。しかし、売り手側にも希望価格があり、強引な値下げのために行うと関係性が崩れることに繋がりかねません。

横田:

買い手はDDするのが目的ではなく、承継後スムーズに事業に入るために、事前にリスクを把握して準備するためのDDとして考えている方が承継成功しやすいと思います。

譲渡価格を下げるためにDDを実施したいという依頼であっても、結果譲渡価格を下げない選択をされる方が多いです。承継後の法人運営で得られる価値と、譲渡価格を下げることで得られる価値を比較すると、前者のほうが大きい場合が多く、その法人を値下げせずとも承継すると判断すべきですが、譲渡価格を下げる交渉をした場合に譲渡が成立しないことがあるためです。譲渡価格を下げることに注力しすぎはよくありません。

Ⅳ. おわりに

本コラムでは、医療法人M&Aにおける財務DDと税務DDについて専門家へのインタビューを交えて詳しく説明させていただきました。

クリニック承継開業を成功するためには、DDの真の目的が「クリニック承継を円滑に進めるため」ということを念頭に置き、買い手・売り手両方が協力しあうことが大事です。

今回のインタビューが、医療法人M&Aにおける実際のDDを理解する手助けとなれば幸いです。

奈須 翔平(なす しょうへい)

九州オフィス 支社長

社員税理士

資格:

税理士

横田 圭吾(よこた けいご)

主任

財務コンサルタント

資格:

日本公認会計士協会準会員

認定登録医療経営コンサルタント