診療科目別

内科M&Aの動向やメリットは?開業・廃業との違いや実例も含めて専門家が解説【2025年最新版】

目次

1.はじめに

近年、全産業で後継者不在により第三者承継によるM&Aが増えていますが、医療機関でも例外ではなく、M&Aが増えています。ただ、一言に「医療機関のM&A」と言いましても、診療科目によって、留意点は異なります。今回は、開業する診療科目として最も多い「内科」について解説をします。これから内科のM&Aを考えている先生(売り手、買い手)のご参考になれば幸いです。

2.内科M&Aの動向

今回のテーマである「内科」は、医師の28.3%(2022年12月31日時点)を占め、開業している医療機関で見ると63.7%(2023年10月1日時点)を占めています。大掛かりな手術や検査機器が必要な診療科目と異なり、開業に向いている診療科目と言える内科ですが、近年は物価高や建築コストの高騰で、新規開業にかかる費用は年々高くなっています。また競合医療機関も増えていることから、開業後の集患に苦労するケースも増えています。そういった背景から、開業を検討する内科の先生がM&Aでの継承開業を検討することも増えていくと予想されます。

出典:

令和4(2022)年医師・歯科医師・薬剤師統計の概況(厚生労働省 2024年3月19日更新)

令和5(2023)年医療施設(静態・動態)調査・病院報告の概況(厚生労働省 2024年11月22日更新)

3.内科M&Aにおける買い手側のメリット

ここからは、具体的に内科におけるM&Aのメリットについてご説明します。

まずは、内科のM&Aをする買い手側のメリットです。

■開業にかかる投資予算が下がる可能性がある

M&Aによって、開業にかかる投資予算の金額が下がる可能性があります。「可能性がある」と記載をしているのは、当然、案件によって譲渡価格が異なるためです。医療機関のM&Aは一般的に、事業譲渡では「譲渡資産+営業権」、法人譲渡では「譲渡時点の純資産額+営業権」で算定を行うことが多いです。この際に、しっかりと利益がでていて営業権の価値が上がった案件を継承する場合は、新規開業よりも投資予算が高くなることがあります。しかし、これはしっかりと利益が出ている為であり、その金額は数年で回収が可能になる可能性が高いことになります。また、そもそもとして、医療機関M&Aの譲渡価格は、各算定式を参考にしつつも、最後は売り手個人の意志で決めることになります。つきましては、相場よりも安くなっているケースをしっかりと見極めて判断をしていけば、新規開業よりも割安で開業することが可能です。

以下、具体的なイメージとして、「新規開業」「事業譲渡」「法人譲渡」の3パターンの投資予算を比較します。前提条件として、わかりやすいように仮で以下とします。

【前提条件】

診療科目:内科

医療機器:レントゲン、エコー、心電図、ホルター心電図、血液検査機器 など

不動産:賃貸(40坪のテナント 賃料坪1.3万円)

譲渡対価:営業権3000万円+譲渡資産(事業譲渡)or純資産(法人譲渡)

売り手の開業年:20年前

売り手の直前の売上:900万円/月

スタッフ:継続勤務

【新規開業にかかる投資予算】

まずは、上記の前提条件で新規開業した場合の投資予算です。

当然、内装工事や医療機器はどこまでこだわるかに寄って金額は大きく変わってきますが、一般的な内容で開業をすると上記の通り、6200万円強となりました。実際の開業支援の資金調達では、これに加えて運転資金を調達することになりますが、新規開業は患者さんが1日数名からスタートするので、2000万円~3000万円程度を借入することが多いです。

【事業譲渡にかかる投資予算】

次に事業譲渡でM&Aをした場合の投資予算です。

M&Aの場合でも、継承開業にあたり多くの費用がかかってきます。更に費用を抑えようとする場合は、クリニックの名称も売り手と同じにすれば、「看板」、「資材関係」の費用を抑えることができます。逆に、継承とはいえ、ある程度綺麗にしたい、という場合は内装の床や壁を張り替えたり、家具を買い替えたりする必要があり、更に費用が掛かります。

今回の前提の場合、開業してから20年経っているクリニックで、投資予算が新規開業と大きく変わらないことから、「M&Aは不利」と思われる方もいるかもしれませんが、M&Aの場合は最初から売上と利益がしっかりと出る可能性が高いという点をどのように評価するかという点が重要です。今回の例の場合は、初年度から修正後利益で3000万円前後が出る可能性が高いことになりますが、それは一般的に、新規開業の初年度ではなかなか難しい数字です。内科でコツコツと慢性疾患の患者さんを増やしていき、軌道に乗せるまでには1~2年では足りないケースも多いので、最初からそれが築かれている点が、M&Aの営業権の価値となります。つきましては、「集患は自信があるので、とにかく低価格で開業したい」という場合は、居抜きに近く営業権が低いM&A案件を選べばよいことになります。

【法人譲渡にかかる投資予算】

次に同じケースで法人譲渡の場合の投資予算です。

※スキームは全額退職金での支払いを想定

このように見ると、一見、法人譲渡が一番高く見えます。各数字は仮置きなので多少の数字の差は生じてしまいますが、法人譲渡のポイントは、

・譲渡対価の多くは退職金で支給の為、消費税がかからない

・純資産の譲渡を行うので、売上未収入金などが買い手に入ってくる

・退職金の支給に伴い、一定額は損金(経費)にできる

・出資持分譲渡部分と仲介手数料は一般的に医療法人ではなくて個人での支払いが必要

という点があります。一見、事業譲渡より高く見えますが、その差額の多くは売上未収入金として、医療法人に継承後に入ってくる金額となります。その分運転資金の調達は少なくて済むので、総融資額は大きく変わらない形となります。

■患者さんを引き継げる

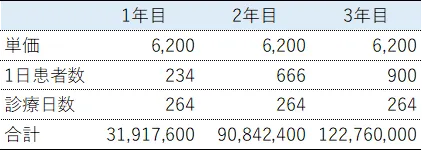

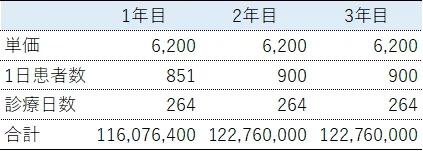

上記の投資予算を見ると、一見、M&Aのメリットは小さいように見えます。一方でM&Aのメリットは患者さんを引き継げることもあります。新規開業の場合は、場所によっては1日患者数が3人程度からスタートすることもありますが、今回の営業権のケースですと単価にも寄りますが、1日55人~65人程度の来院がある状態からのスタートとなります。この差を直近の損益計算書で比較すると以下のようになります。

【前提】

(新規開業の場合)

1日0人の来院からスタートして、毎月1日来院数が3人ずつ増えた場合

患者数上限:1日75人

単価:6200円/人

・初年度の売上イメージ

・3年目の売上イメージ

(継承の場合)

1日60人の来院からスタートして、その後毎月1日来院数が2人ずつ増えた場合

患者数上限:1日75人

単価:6200円/人

・初年度の売上イメージ

・3年間の売上イメージ

どちらも数字は仮置きとなりますが、上記の前提の場合、新規開業は、継承開業に3年目で追いつくまでに、1.1億円以上の累計売上の差があります。実際は、新規開業でももっと早く患者数を増やせることもあると思います。上記の通り、この追いつくまでの期間でとれくらいの差が出るかで、あくまでも金銭的な面ですが、新規開業が良いか、継承開業が良いかの判断になります。

■スタッフを継承できる

スタッフを継承できることは、全てのケースでは無いですが、メリットになることが多いです。メリットになるのは以下のような理由です。

①患者さんと顔見知りであること

M&Aでは、前院長が引退をすることで、患者さんが不安に感じられると思います。その際に、多くのスタッフがそのまま勤務をしていると、患者さんが他院に流れてしまうのを防ぐことが期待できます。特にスタッフの勤続年数が長いクリニックですと、患者さんと親しくなっていることが多く「あなたたちが残るなら、引き続きお世話になりますね」と患者さんが言ってくださる事例を多く見ています。継承でありがちな「前のクリニックの方が良かった」というクレームを抑止する効果も期待できます。もちろん、中には院長が目当てで来院していたけれどスタッフには不満を持っていたというケースも考えられますので、全てのケースで必ずしもメリットになるとは限りませんが、最初から「スタッフは全て入れ替える」と決めつけてしまうのはもったいないです。

特に内科の場合、慢性疾患で定期的に通院されている患者さんはスタッフと関係が深いことが多いです。こういった患者さんが他院にいってしまうと戻ってきてもらうのはなかなか難しいです。

②オペレーションが完成されていること

継承の場合、初日から多くの患者さんが来院されます。その際に、新スタッフばかりですと、来院から退院までのオペレーションが完成されておらず、患者さんを待たせてしまったり、ミスが生じたりしてクレームに繋がりやすいです。既存スタッフが多く残っている場合は安定した対応ができることが多いです。この点を加味すると継承の際には、システム関係を何もかも入れ替えてしまうのではなく、スタッフの理解をもらいつつ少しずつ入れ替えていく方法がお勧めです。

スタッフを入れ替えることや、システムを入れ替えることがどうしても必要ならば、何日間か休診日を設けて、研修するのも選択肢ですが、その日数が多くなると、これもやはり患者さんの離脱に繋がる要素になるので注意が必要です。

また、内科の場合は自治体の健康診断や予防接種などの季節性のイベントについても、院内オペレーションは作り込まれているはずですし、行政への申込から請求などの事務的な手続きもわかっている人がいるのはメリットになります。

③採用にかかる費用や時間を削減できる

新規で従業員を雇用する場合には、採用費がかかります。特に医師や看護師などで、紹介会社を使用した場合は、年収の20%~30%の支払いが必要となります。また、レセプト請求や施設基準などを理解した医療事務を見つけるのも大変です。また、院長が継承で忙しいときに、求人や面接の時間を割かなくてはいけないこともあります。

4.内科M&Aにおける売り手側のメリット

次に内科のM&Aにおける売り手のメリットです。売り手側のメリットは主に「廃止をする場合と比較して」となります。

■廃止費用がかからずに、むしろ譲渡対価を得られること

M&Aではなく、廃止をする場合、「内装の原状回復費用」「医療機器の処分費用」「従業員の解雇予告手当」などの各種費用がかかります。M&Aの場合はこういった費用がかからずに、譲渡対価を得ることができます。多くのケースで仮に譲渡対価が0円であったとしても売り手にとってもメリットになることが多いです。

■勤務医師として継続勤務できること

週5の診察と院長業務を負担に感じて、M&Aを検討される場合、負担を減らせば問題なく診療をできる売り手の先生も多くいます。M&Aでは、譲渡を行った後も、勤務医としてそのまま勤務をすることが可能なことが多いです。慣れ親しんだスタッフと一緒に、長年通ってくれている患者さんを診ることが出来る点はメリットと言えます。

■患者さんを不安にさせずに済むこと

廃止の場合は、紹介状を書くとはいえ、患者さんは他の医療機関に行くことを不安に思われる人もいます。M&Aであれば、院長は変わるものの、同じ場所で、多くが同じスタッフであるクリニックに引き続き受診ができます。上記の通り、前院長が残っていることもありますし、無かったとしても引継ぎを受けた新しい買い手の先生が診療に入ることになります。その点は、長年診察してきた患者さんへの想いがある売り手の先生にとって、大きなメリットとなります。

■スタッフの雇用を守れること

廃止をした場合は、スタッフは全員解雇となります。M&Aの場合は法人譲渡の場合、基本的に希望者は全員継続となります。また事業譲渡の場合でも売却の条件に「従業員の継続雇用」をつけることは可能です。長年一緒に働いてきたスタッフの雇用を守ることができるのはM&Aのメリットです。

5.内科のM&Aの留意点

ここからは、内科のM&Aにおいて、留意をしなくてはならない点について解説をします。

■診療内容について

「内科」と言っても、当然内容は多岐に渡ります。買い手と売り手の専門領域も異なることが多いので、どういった患者さん(疾患、年代、性別)がきているのかなどは確認が必要です。更には、以下のような点も確認をしておくと良いです。

・平均的な処方の期間

・初診率、再診率

・自費の価格表

・慢性疾患の患者さんの検査の頻度

・連携している病院や診療所

継承してから、診療方針が大きく変わる場合、患者さんの継続率が下がる可能性もあるので、あらかじめ上記の点を確認しておくことがお勧めです。

■診療報酬、施設基準について

売り手がどういった点数を算定しているのか、どういった施設基準を出しているのかは確認をしておくと良いです。例えば、慢性疾患の患者さんに対して、生活習慣病管理料ⅠなのかⅡなのかによって包括になる項目は変わりますし、最近(2024年12月執筆時点)ではデータ提出加算を提出しているのかに寄って、システム選定も変わってくると存じます。

■医療機器について

まずは、各医療機器の動作確認はしておく必要があります。多くの場合で医療機器の減価償却が終わっており、帳簿上は価値が1円となっております。つきましては継承後に故障がわかっても賠償を求めるのは難しいです。事前に動作確認をして、故障している場合は処分費をどちらが払うべきなのかを事前に決めておくことが良いです。

また、「保守契約は続いているのか」、「故障時に部品はあるのか」、なども事前に確認をしておくとトラブルが少ないです。

■スタッフについて

内科に限った話ではありませんが、

・退職金の規程の確認

・賞与の算定時期の確認

・有給休暇の残日数の取り扱いについての確認

・その院独特のルール(残業の15分毎の切り捨てなど、法的なNGなルールが無いか)

などについては確認をして、どのように引き継ぐかを相談しておくと良いです。

また、事務と看護師の業務分担や、ワクチン接種などの際の医師と看護師の業務分担なども確認をしておくと良いです。(見学などの際に)

6.内科M&Aの売買価格相場

内科に限らず、医療機関のM&Aは「譲渡資産(医療法人の場合は純資産)+営業権」で価格算定することが多いです。そして一般的に、営業権は修正利益(営業利益+役員報酬+減価償却費)の1年分が目安になることが多いです。この目安の「1年分」ですが、やはり需給バランスに寄って変わってきまして、中には高収益であってもなかなか候補者が見つからずに良い価格がつかないことがあります。その点で、内科は開業希望の先生も多く、比較的良い価格でも決まりやすい診療科目と言えます。以下は、弊社の直近の成約案件で営業権いくらであったかを示す表です。一都三県では、買い手が多く、1年分を超える案件も多かったです。その一方で「とても急いでいる」「地方」「診療内容が特殊」であった案件は営業権が低くなっています。つきましては、単純に1年分とするのではなく、コンサルタントと過去の実績と照らして相談をするのがお勧めです。

株式会社G.C FACTORY 直近の成約案件10件(内科)

7.内科M&Aの事例

ここでは、一都三県の内科の事例について紹介します。

■概要

| 買い手 | 医療法人の理事長(兼出資持分保有者) |

| 売り手 | 一都三県の医療法人(5院ほど展開) |

| スキーム | 医療法人の出資持分譲渡 |

| 譲渡価格 | 純資産+営業権(6000万円) |

| 売上 | 約1.5億円/年 |

| 修正後利益 | 約5500万円/年 |

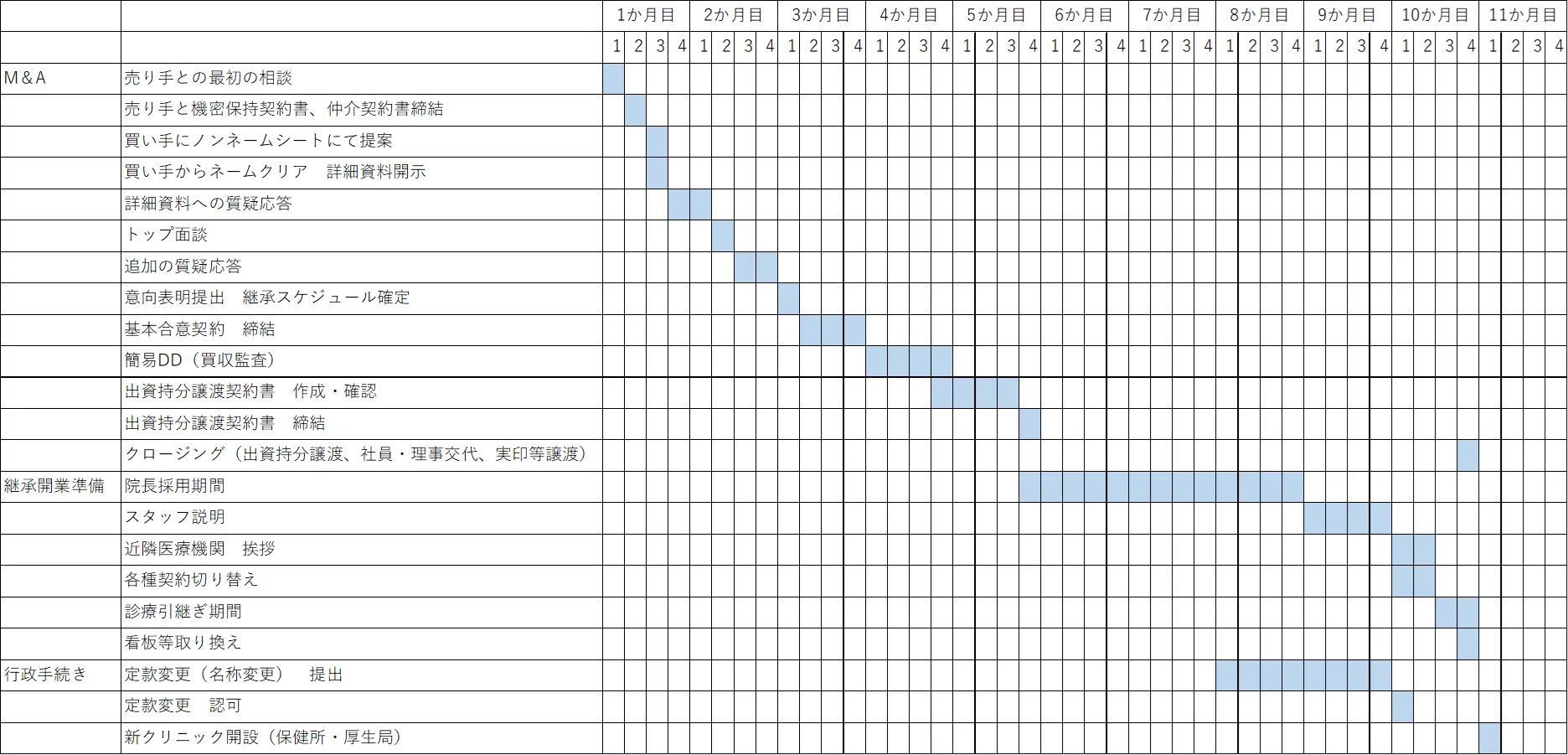

■スケジュール

売り手との最初の面談から最終契約書の締結まで丸5か月、クロージングまで10カ月でした。行政手続きや医師採用がありましたが、外部専門家に発注をした大規模な買収監査は実施しなかった(法人内の経理・労務・法務部門で確認)ため、結果的には標準的なスケジュールだったと言えます。

■苦労したポイント

①買い手の探索

こちらの案件は一都三県でしたが、都心からは少し離れていたため、買い手の探索には苦労をしました。ノンネームには県単位で表記されるため、ネームクリアが入り、開示をしてから場所が原因でお断りが続きました。そのため情報漏洩を防ぐために、売り手と相談のうえ、途中からはネームクリアが入った際にまずはエリアのみ開示をしてその時点で辞退にならないかを確認するようにしました。9件ネームクリアが入り、トップ面談に進んだのは2件、そのうちの1件が今回成約になった買い手でした。

②院長採用

買い手が医療法人であったため、最終契約後に院長採用を行う必要がありました。こちらもやはり地域的に都心では無かったため、なかなか応募が来ず、応募があってからも元々の患者数が多かったことで辞退されてしまったりと、苦労しました。

③スタッフ説明

売り手が人望ある先生だったことがあり、スタッフには丁寧な対応が求められました。まずは売り手から説明をして、その後日を改めて、買い手が説明をするという形で2回に分けて、全体説明をしました。その後、個人個人と複数回面談をして、納得をいただきました。特に苦労をした点が、最初の説明の段階では、買い手側の院長採用が決まっておらず「後任の医師は未定ですが、皆様は○○という法人の傘下に入ります」という説明になってしまった点です。まずは理事長が「各種、雇用条件は維持をする」という説明を行い、安心をいただいた後に、院長が決まり次第再度、会議を調整しました。

④オペレーションの変更

診療の引継ぎを2週間設定したのですが、売り手と買い手で希望するオペレーションに違いがあり、すり合わせるのに時間を要しました。結果的にまずは売り手時代のオペレーションを踏襲し、少しずつスタッフや患者さんに迷惑のかからない形で変更をしていくことになりました。

8.おわりに

ここまで、内科のM&Aについて解説をしました。一言に「内科」と言っても、診療内容も様々ですし、医療法人か個人かに寄っても留意点は変わってきます。売り案件も買い手も多い診療科目であるからこそ、医療機関専門の仲介会社には経験値が溜まっています。つきまして、内科のM&Aにおいては、より医療機関に精通した仲介会社の選定がお勧めです。

執筆者:金子 隆一(かねこ りゅういち)

(株)G.C FACTORY 代表取締役

経歴:

国内大手製薬会社MR、医療系コンサルティングファーム「(株)メディヴァ」、「(株)メディカルノート」コンサルティング事業部責任者を経て、2020年4月、(株)G.CFACTORY設立、現在に至る。医療系M&A、新規開業支援、運営支援において実績多数。

実績・経験:

・開業支援(約50件)、医療機関M&A(約40件)、医療法人の事務長として運営を3年間経験

・複数の金融機関、上場企業におけるM&A業務顧問に就任

・大規模在宅支援診療所の業務運営の設計及び実行責任者を兼任